Tabela de Score de Crédito: Como Avaliar Sua Pontuação e Melhorar Seu Crédito

A pontuação de crédito, que varia de 0 a 1000, é um fator determinante na análise de crédito realizada por instituições financeiras ao conceder empréstimos, financiamentos e cartões de crédito. No Brasil, o Score de Crédito é uma medida que reflete o histórico financeiro de um consumidor, permitindo que credores avaliem os riscos envolvidos em emprestar dinheiro. Para entender melhor a Tabela de Score de Crédito, vamos explorar como funciona, como avaliá-la e as estratégias para melhorar sua pontuação.

Entendendo a Tabela de Score de Crédito

O Score de Crédito geralmente é dividido em faixas que ajudam a classificar a situação financeira do consumidor:

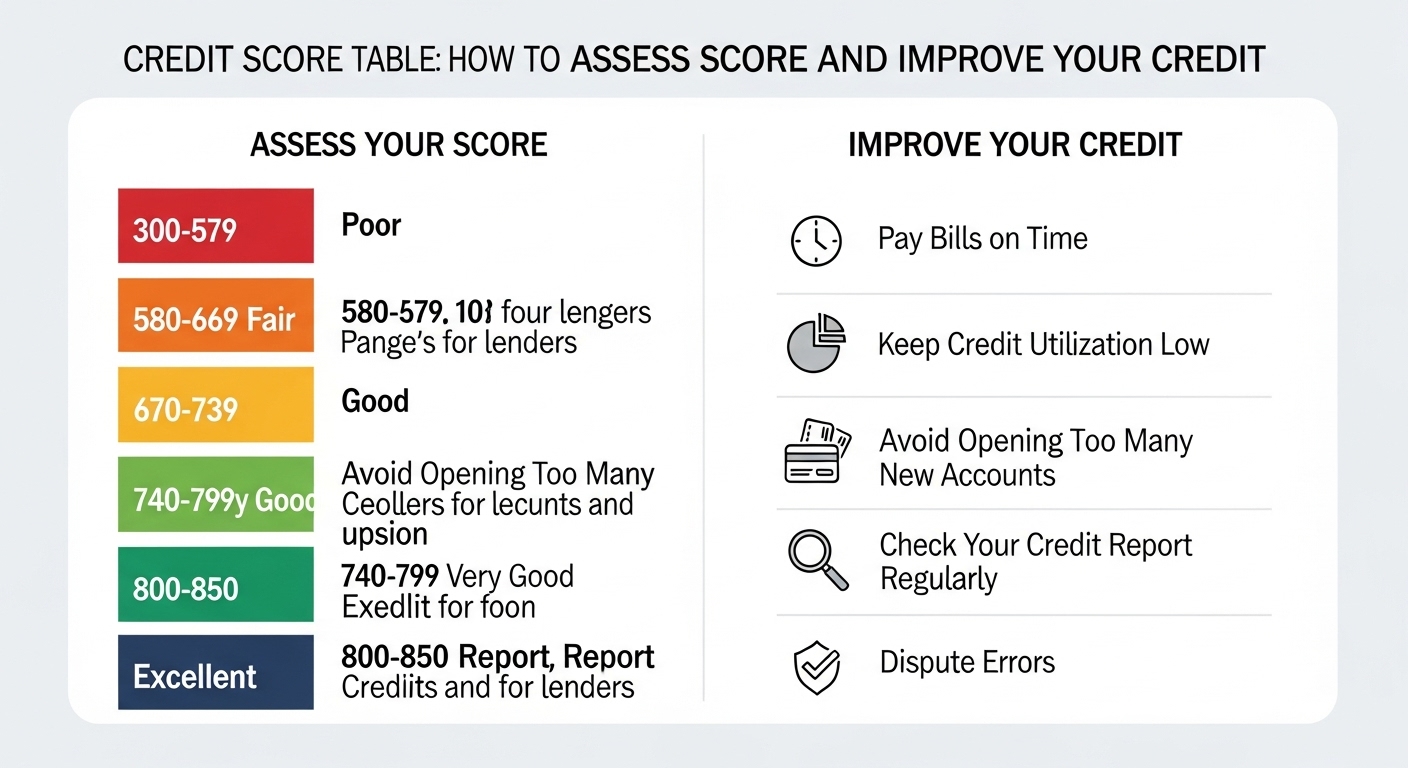

- De 0 a 300: Considerado péssimo. A probabilidade de concessão de crédito é muito baixa.

- De 301 a 500: Ruim. As chances de aprovação de crédito são limitadas e, se aprovado, poderá ter taxas de juros mais elevadas.

- De 501 a 700: Regular. Possui maior possibilidade de obter crédito, porém ainda com juros mais altos.

- De 701 a 850: Bom. A aprovação é mais provável e as condições são mais favoráveis.

- De 851 a 1000: Excelente. Alta chance de concessão com as melhores condições do mercado.

Fatores que Influenciam a Pontuação de Crédito

A pontuação de crédito é influenciada por diversos fatores que refletem seu comportamento financeiro. Os principais incluem:

-

Histórico de Pagamentos: Um dos fatores mais importantes, refere-se ao seu histórico de pagamentos em dias. Atrasos e inadimplências impactam negativamente sua pontuação.

-

Utilização de Crédito: Refere-se à relação entre o limite de crédito disponível e o montante usado. Uma alta taxa de utilização pode sinalizar risco.

-

Tempo de Crédito: O tempo que você tem contas de crédito em seu nome pode influenciar positivamente sua pontuação, já que um histórico de longo prazo é visto como sinal de responsabilidade.

-

Diversidade de Créditos: A variedade de contas (cartões de crédito, empréstimos pessoais, financiamentos) pode impactar sua pontuação. Ter diferentes tipos de crédito pode demonstrar responsabilidade financeira.

- Consultas ao Crédito: Toda vez que um credor faz uma consulta ao seu histórico de crédito, isso é registrado. Muitas consultas podem ser vistas como um sinal de risco.

Como Avaliar Sua Pontuação de Crédito

A avaliação da sua pontuação de crédito pode ser feita de maneira simples:

-

Acesse Relatórios de Crédito: Através das principais agências de crédito, como Serasa, SPC e Boa Vista, você consegue acesso ao seu histórico e pontuação.

-

Análise de Fatores: Além do número, é importante analisar os fatores que compõem o seu score. Compreender o que está contribuindo para uma pontuação baixa pode guiá-lo em suas ações.

- Monitoramento Regular: Realize consultas periódicas ao seu relatório de crédito. Isso permite que você monitore mudanças e reações a ações que você toma em relação às suas finanças.

Como Melhorar Sua Score de Crédito

Melhorar sua pontuação de crédito pode ser um processo gradual, mas é essencial para alcançar melhores condições financeiras. Abaixo estão algumas dicas práticas:

-

Pague Contas em Dia: Priorize pagamentos regulares e em dia de todas as suas contas. Isso é crucial para manter um bom histórico.

-

Reduza a Taxa de Utilização de Crédito: Tente manter sua utilização de crédito abaixo de 30%. Isso significa que, se você tem um limite de R$ 10.000, deve utilizar no máximo R$ 3.000.

-

Evite Consultas Desnecessárias: Limite o número de consultas ao seu crédito. Cada consulta pode ter um pequeno efeito negativo em sua pontuação.

-

Negocie Dívidas Pendentes: Se você tem dívidas em atraso, negocie com os credores para regularizar sua situação. A quitação de dívidas pode elevar sua pontuação.

-

Diversifique Seu Crédito com Cautela: Se você tem apenas um tipo de crédito, considere abrir uma linha de crédito adicional, mas sempre com responsabilidade e planejamento.

- Use o Crédito com Responsabilidade: Mantenha um histórico de uso saudável, evitando gastar mais do que você pode pagar.

Relacionando Score de Crédito com Juros e Condições de Empréstimos

Sua pontuação de crédito está intimamente ligada às taxas de juros e às condições que você receberá em propostas de crédito. Quanto maior a sua pontuação, menores serão os juros e mais flexíveis as condições oferecidas. Um score alto pode significar aprovação de crédito mais rápida e ofertas de oportunidades como empréstimos pessoais a taxas reduzidas.

Considerações Finais Sobre a Importância do Score de Crédito

Manter um score de crédito saudável é essencial para garantir acesso a financiamentos, aquisição de bens e serviços e diversas outras oportunidades financeiras. Um bom score pode facilitar a sua vida financeira, ajudando a economizar em taxas de juros altas.

Lembre-se: a disciplina e o gerenciamento eficiente de suas finanças são as chaves para uma pontuação de crédito sempre em alta. Mantenha-se informado e atento às suas finanças, e você verá a diferença no seu Score de Crédito ao longo do tempo.